Mit der Neufassung der Verbriefungsregulierung tragen Europäische Kommission, EU-Parlament und Rat der Europäischen Union (“Ministerrat”) der Tatsache Rechnung, dass Verbriefungen ein wichtiger Bestandteil gut funktionierender Finanzmärkte sind. Eine solide strukturierte Verbriefung ist ein wichtiges Instrument zur Diversifizierung der Finanzierungsquellen und fördert eine breitere Risikoallokation im europäischen Finanzsystem. Damit tragen Verbriefungen dazu bei, dass die Effizienz des Finanzsystems verbessert wird und die Bedingungen der Realwirtschaft in einem durch Banken dominierten Finanzierungsumfeld stabiler werden.

Daher - so wird im Vorwort zu der Regulierung ausgeführt - ist der Aufbau eines einfachen, transparenten und standardisierten Verbriefungsmarkts ein Kernbaustein der Kapitalmarktunion und trägt zum prioritären Ziel der Europäischen Kommission bei, die Schaffung von Arbeitsplätzen und die Rückkehr zu nachhaltigem Wachstum in Europa zu unterstützen.

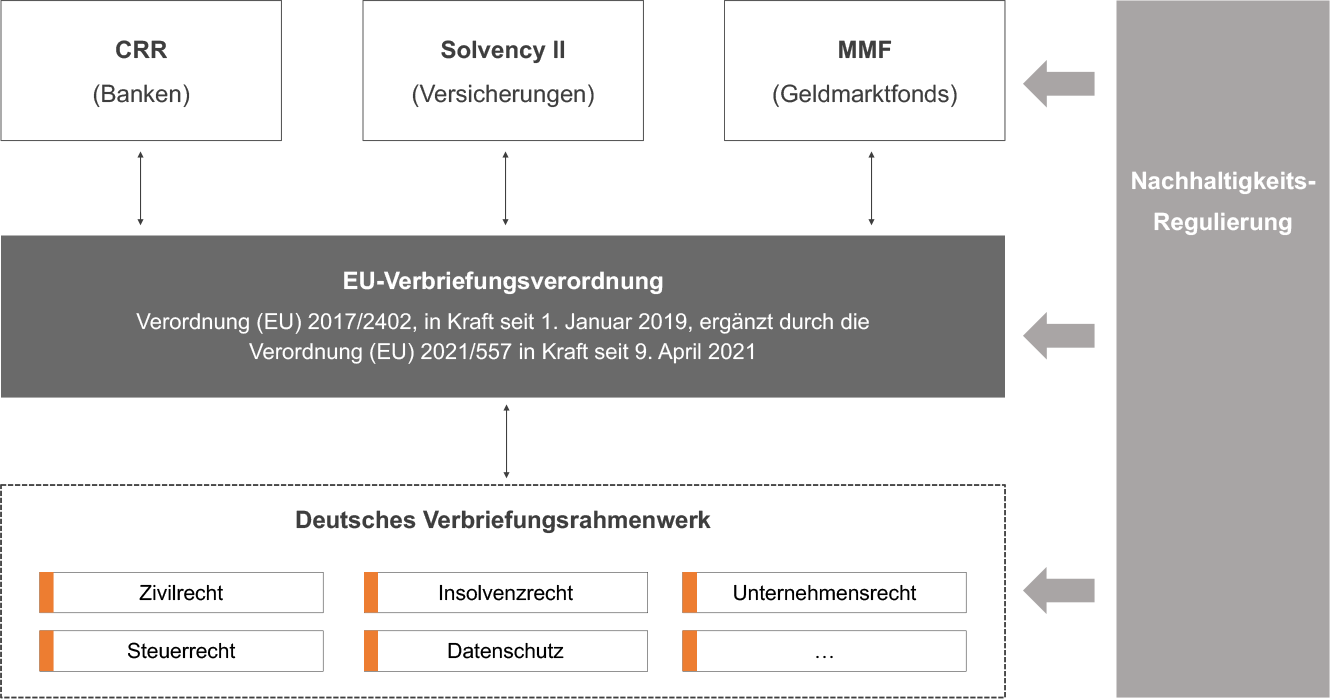

Die neue Regulierung regelt das Kapitalmarktinstrument Verbriefung einheitlich und durchgängig vom Originator der verbrieften Assets bis zu den Investoren.