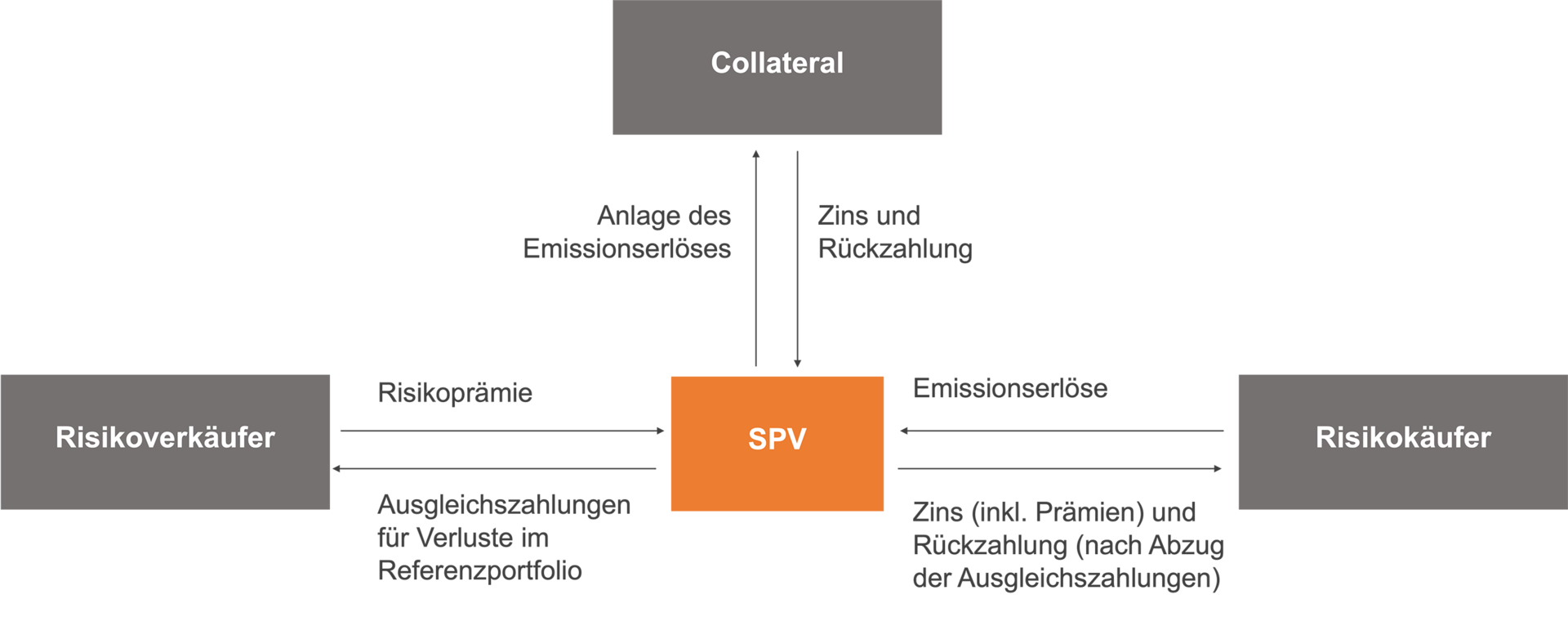

Bei einer synthetischen Verbriefung erfolgt die Absicherung von Forderungsausfallrisiken (Portfolio Protection) über Garantien oder den Einsatz von Kreditderivaten. Es wird unterschieden zwischen Absicherungen ohne Sicherungsleistung (ungedeckte Verbriefung) mit Hilfe von Credit Default Swaps (CDS) und Absicherungen mit Sicherungsleistung (gedeckte Verbriefung) in Form von Credit Linked Notes (CLN).

Eine Absicherung von Forderungsausfallrisiken mittels CDS stellt im Kern eine Versicherungslösung dar. Hier zahlt die Bank einem Investor eine Prämie dafür, dass er mögliche Verluste aus den verbrieften Krediten ersetzt. Lösungen für Referenzportfolien mittels CLN sind aufwändiger, bieten Originatoren und Investoren allerdings auch mehr Vorzüge wie beispielsweise geringere Gegenparteiausfallrisiken und Risikogewichte.