Markt

Öffentliche ABS

Ein Überblick in die relevanten Bereiche

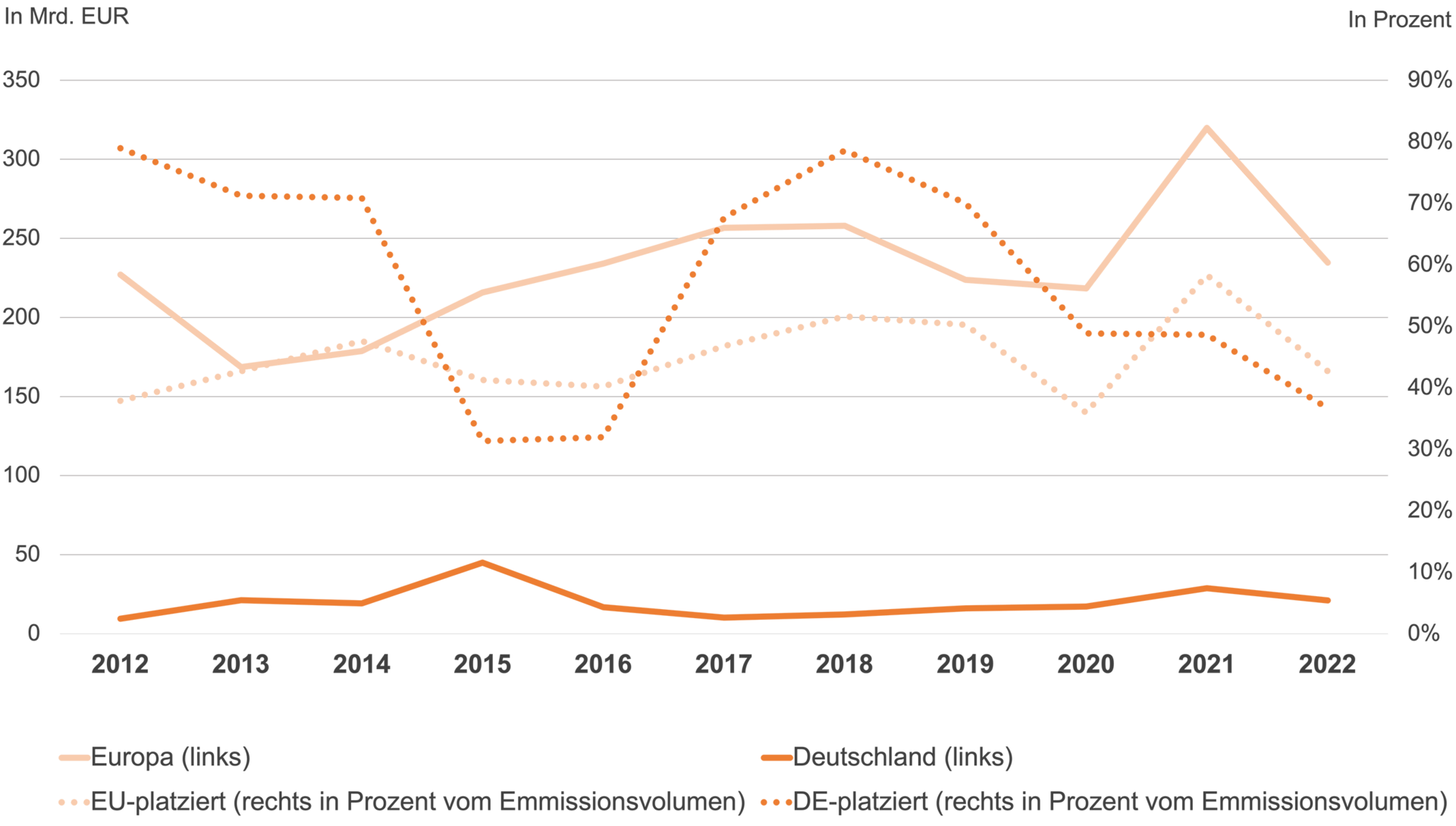

Öffentliche ABS – Emissionsvolumen in Europa

Quelle: DZ Bank Research

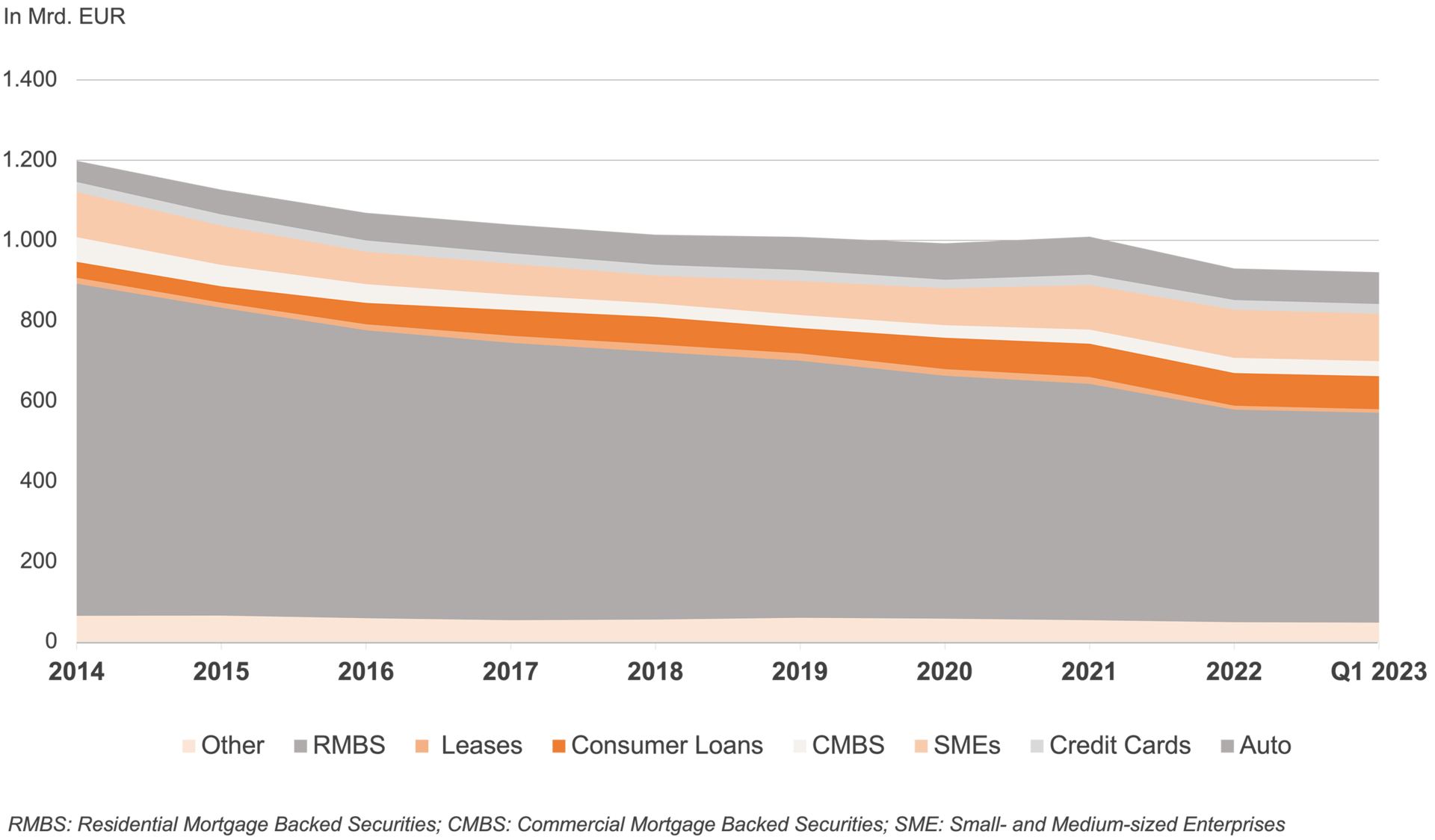

Öffentliche ABS - Ausstehendes Volumen nach Assetklassen in Europa

Quelle: AFME Securitisation Data Report Q1 2023

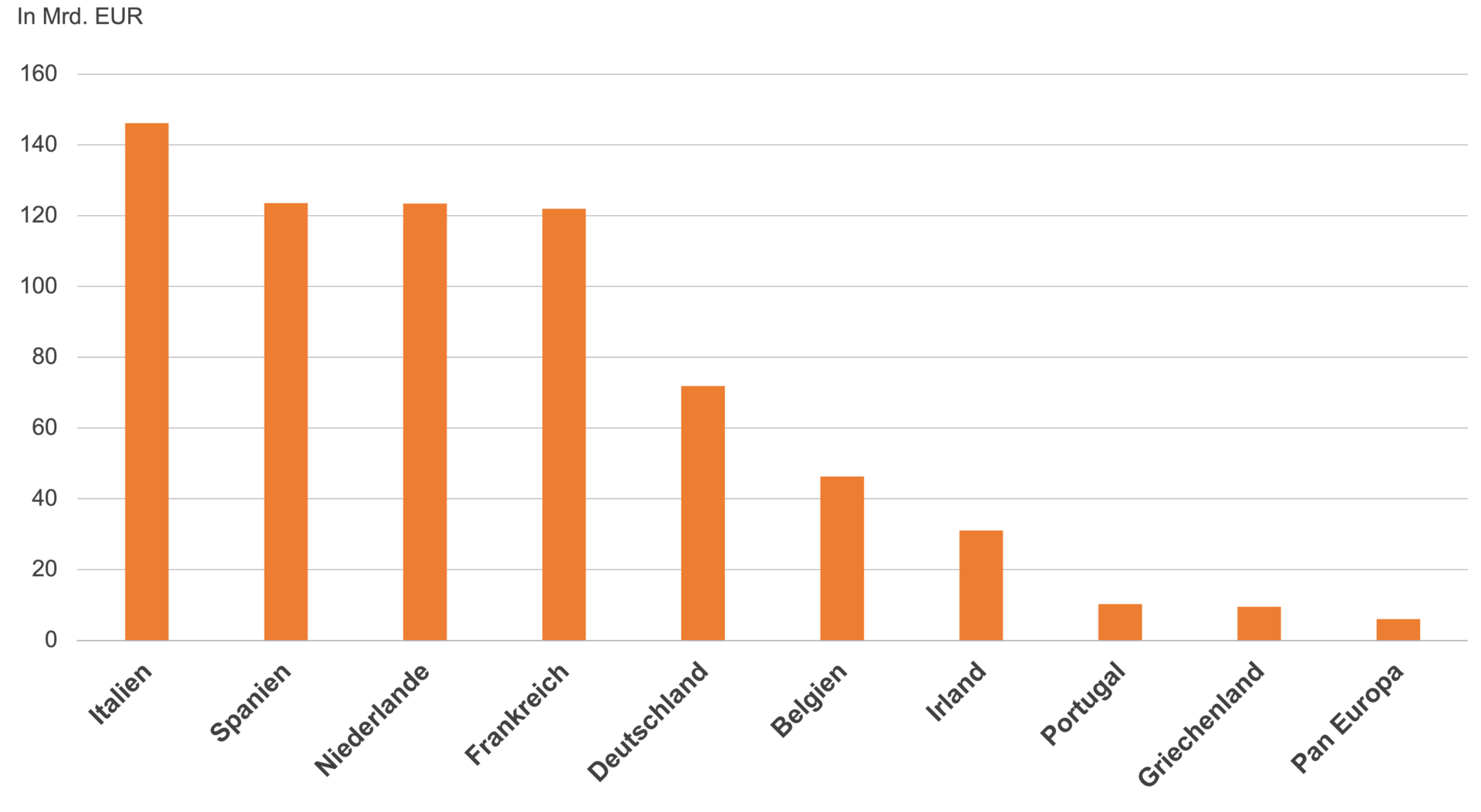

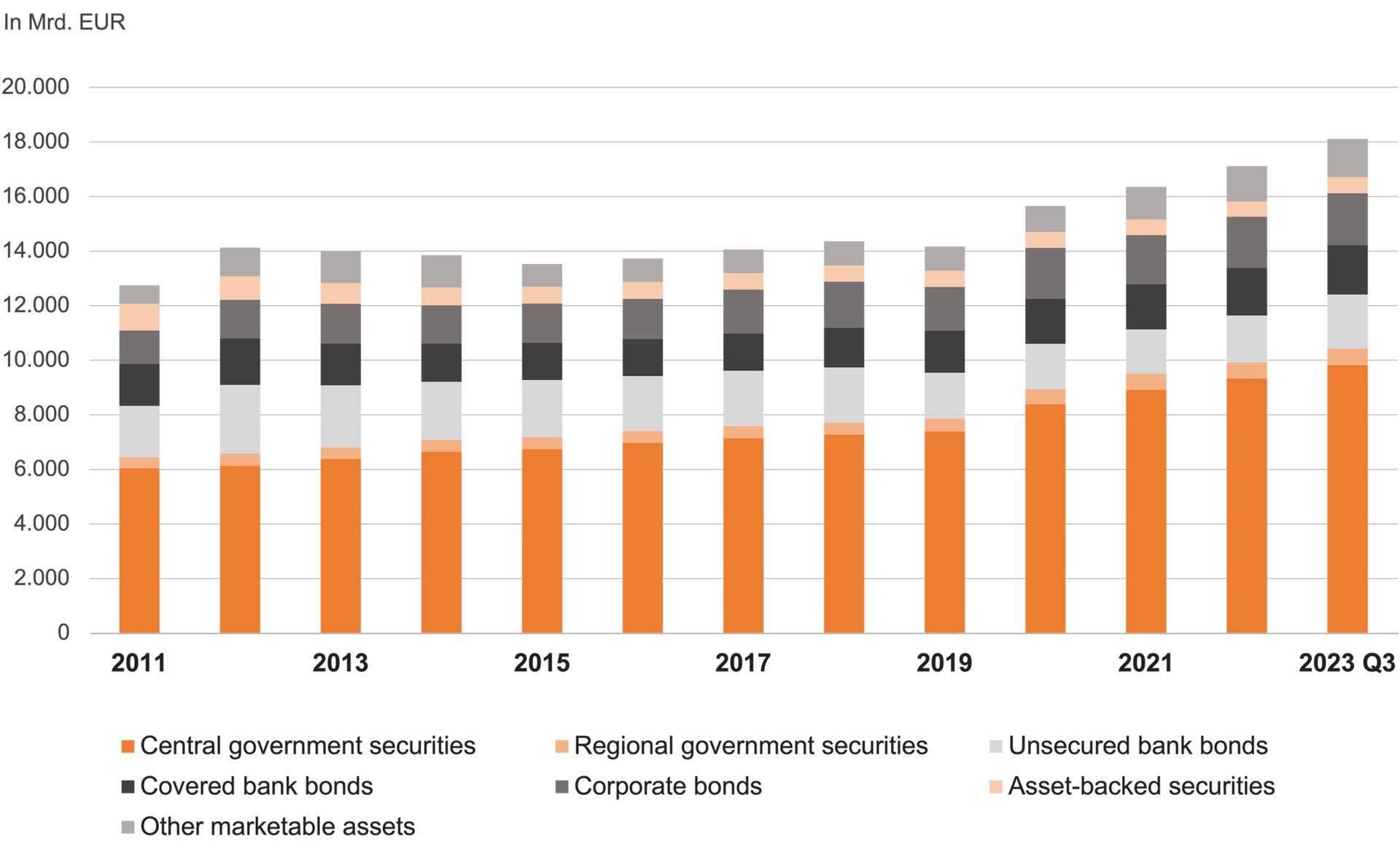

Öffentliche ABS - Ausstehendes Volumen nach Ländern

Quelle: AFME Securitisation Data Report Q1 2023

Weitere Informationen finden Sie hier

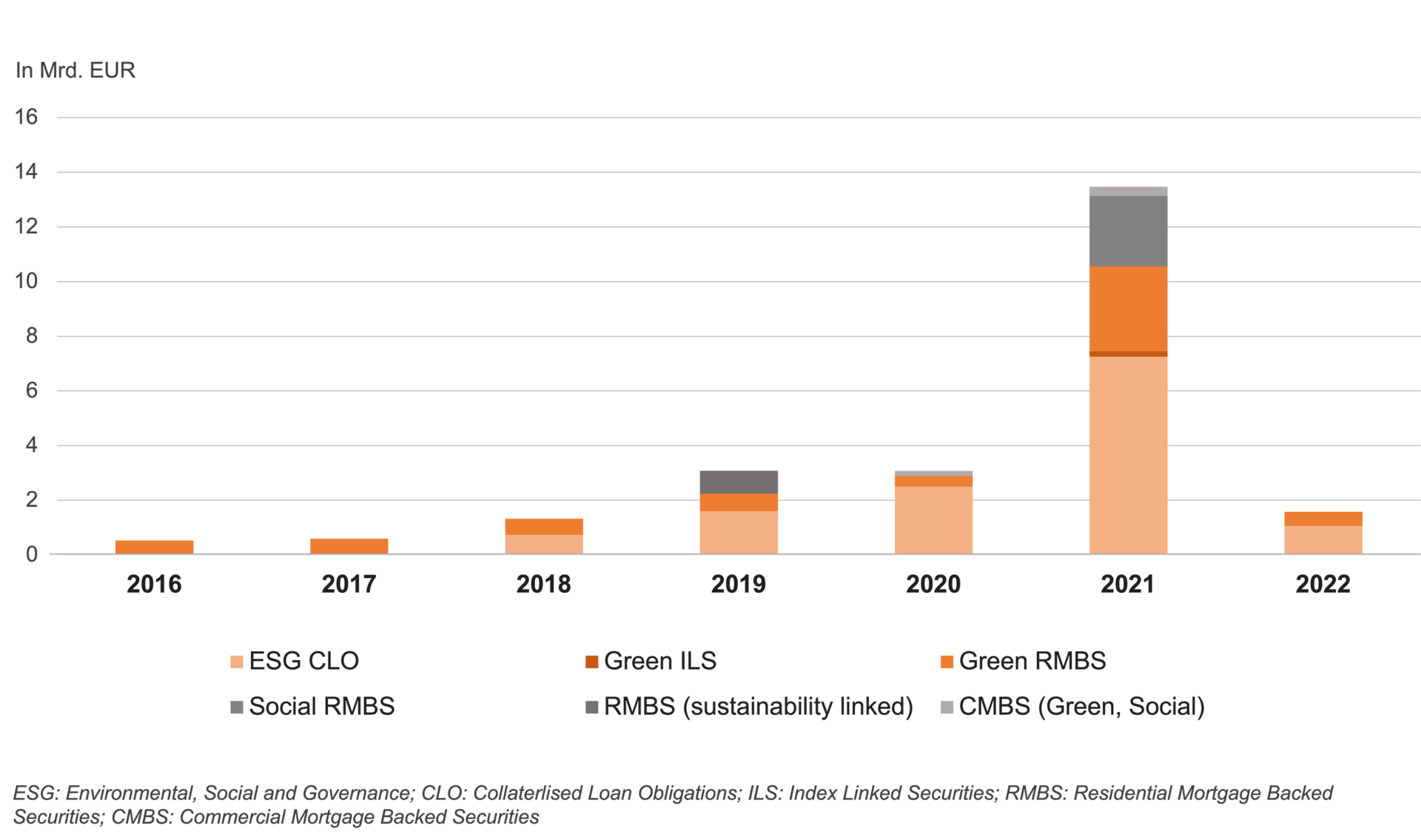

Öffentliche ABS - ESG ABS nach Assetklassen in Europa

Quelle: DZ Bank

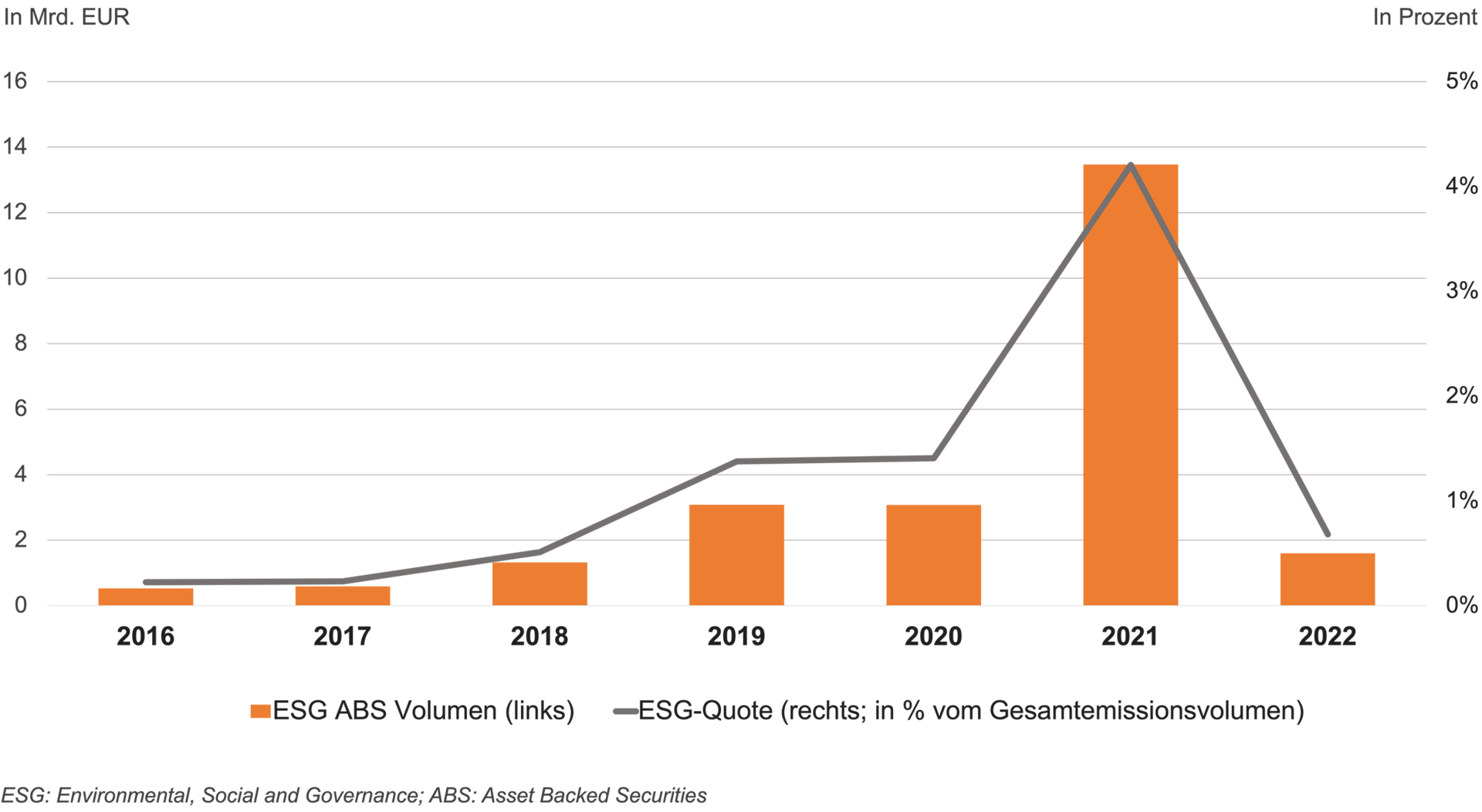

Öffentliche ABS – ESG Volumen in Europa

Quelle: DZ Bank

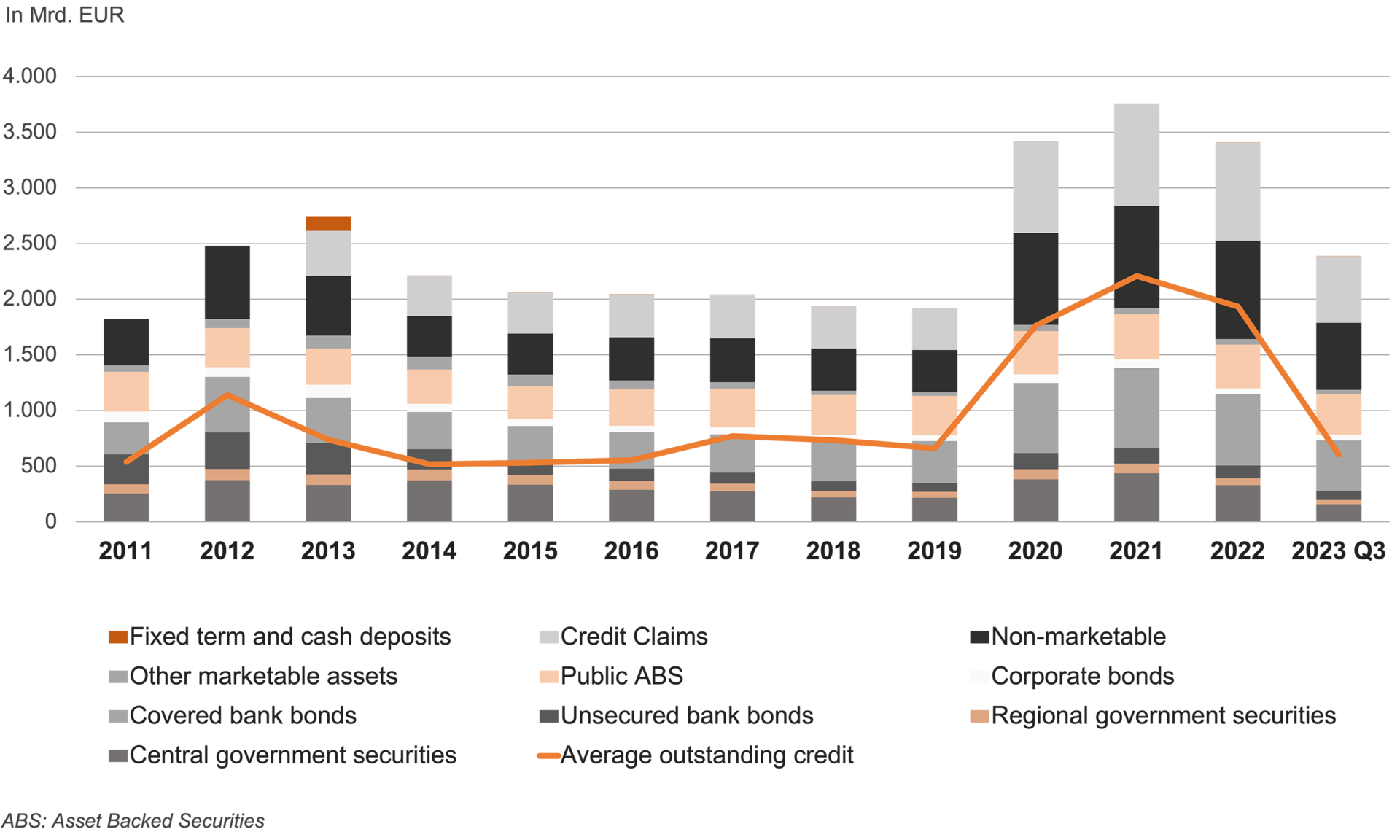

EZB-Übersicht: Verfügbare Assets

Quelle: Eurosystem

EZB-Übersicht: Ausnutzung nach Assetklassen

Quelle: Eurosystem

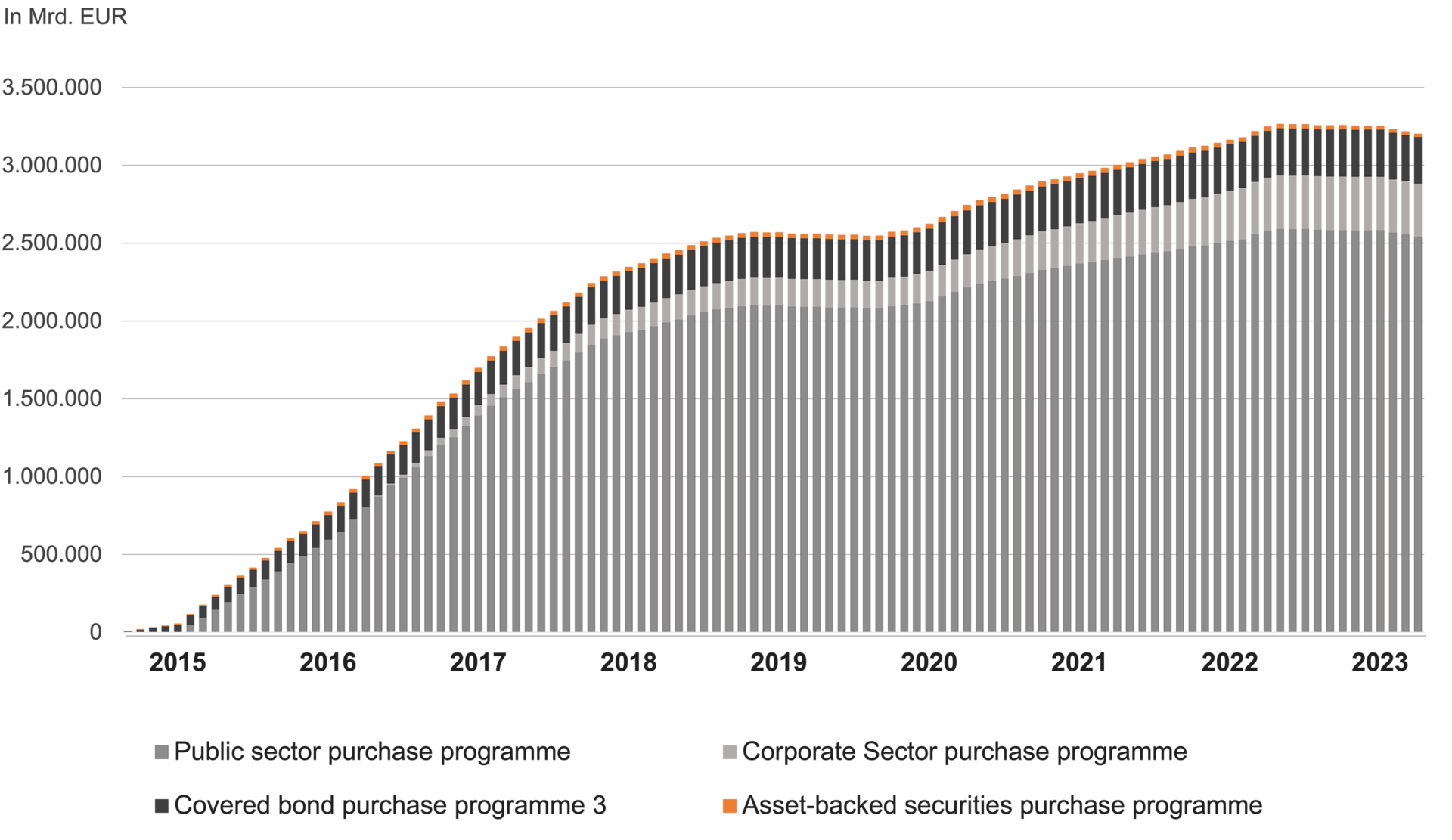

EZB-Übersicht: Monatliches und kumulatives Ankaufsvolumen nach Ankaufsprogrammen

Quelle: EZB

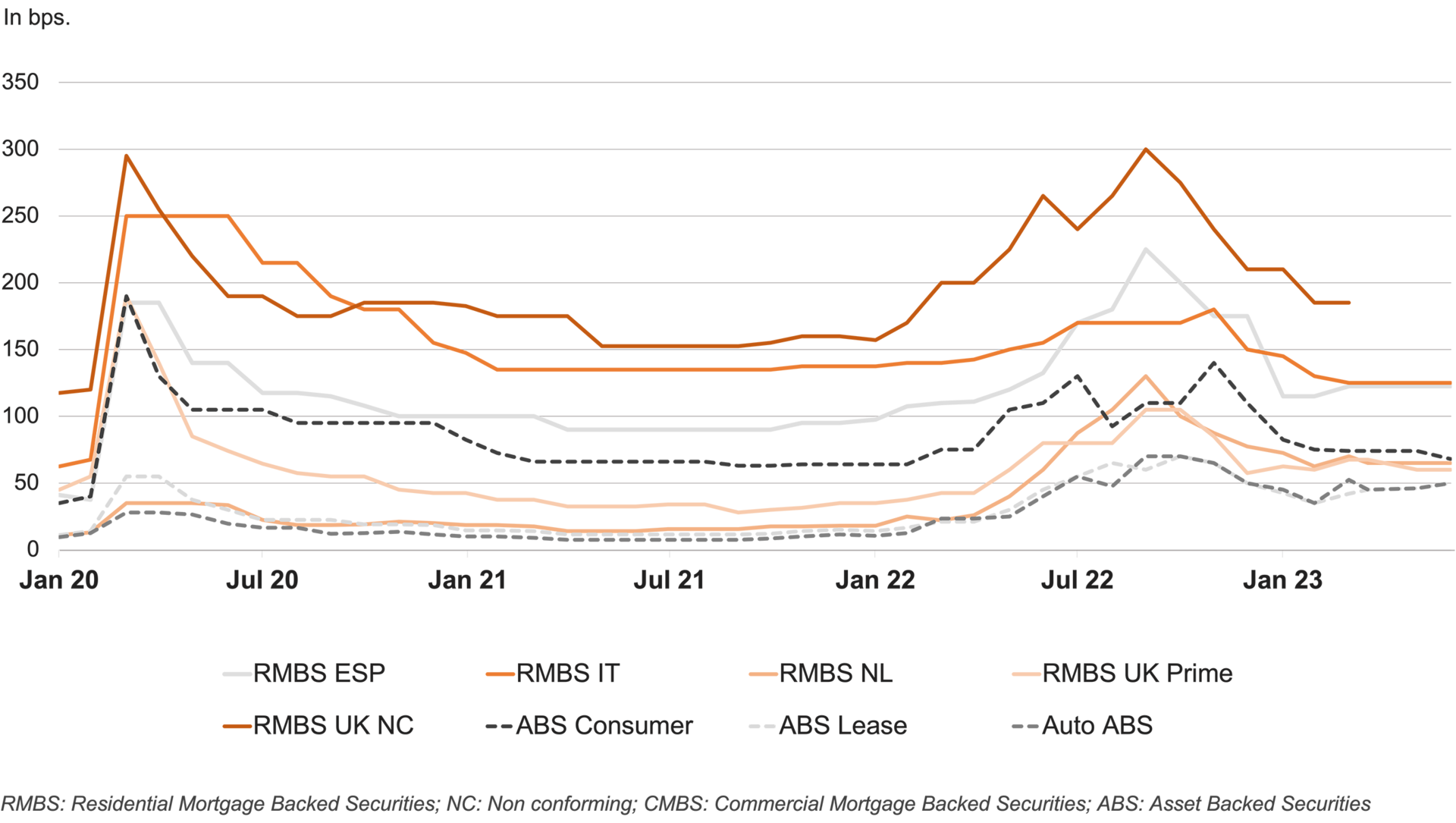

Öffentliche ABS: AAA Spreads nach Sektoren - Kurzfristige Entwicklung

Quelle: DZ Bank

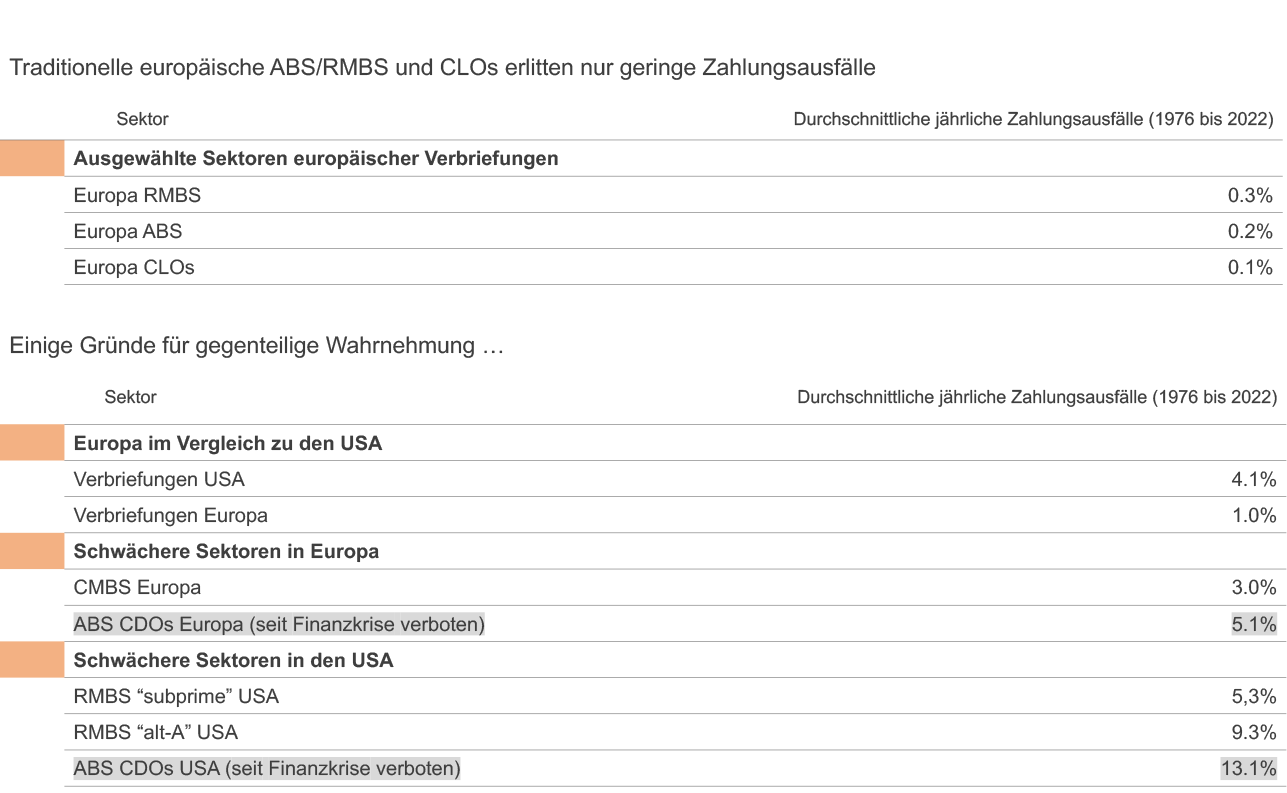

Gute Performance öffentlicher Verbriefungen: Ausfälle in Europa deutlich niedriger als in den USA

Quelle: DWS, S&P