Markt

Marktüberblick

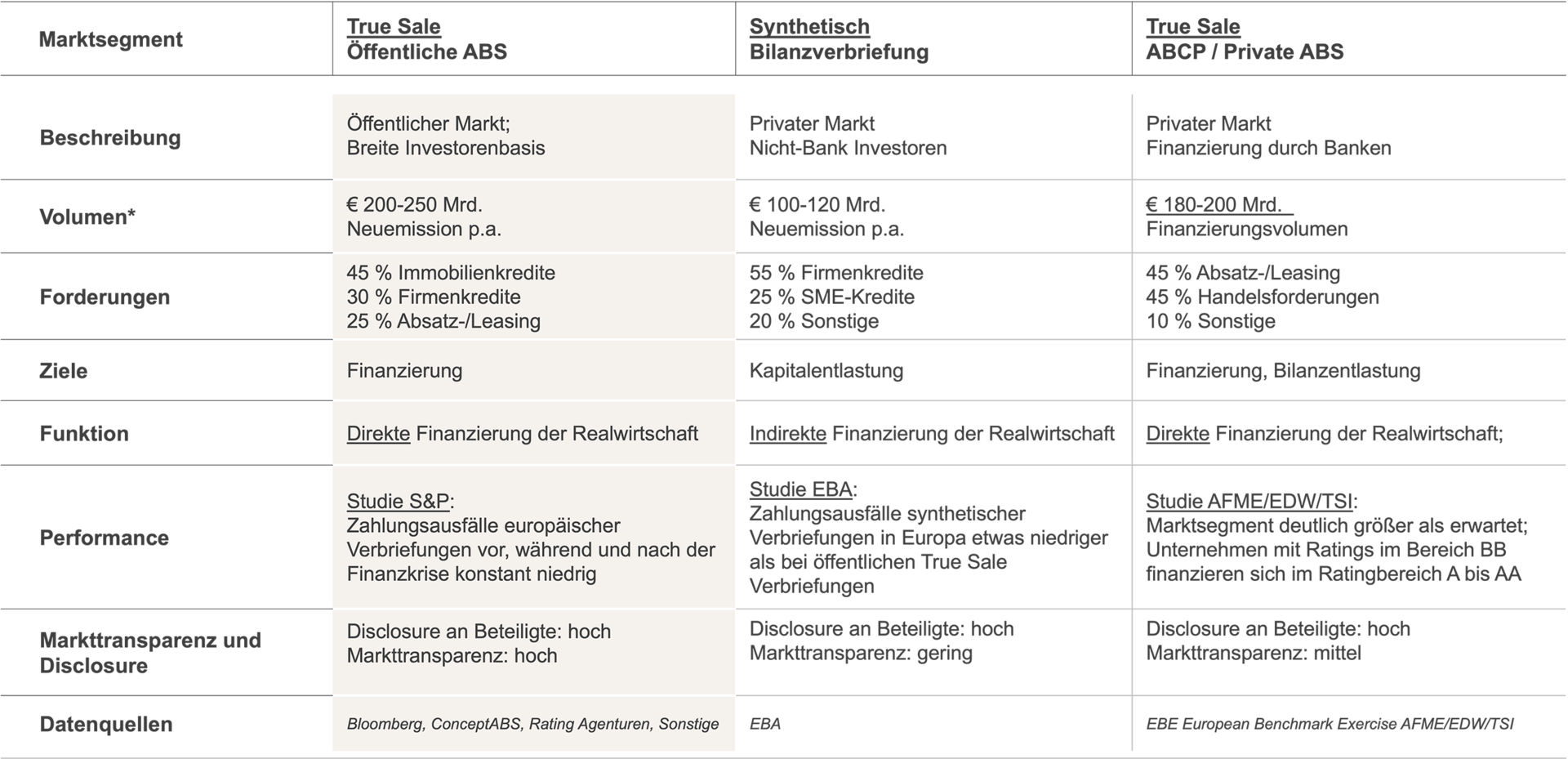

Marktsegmente Europäischer Verbriefungsmarkt

*EU -27 und UK

Quelle: TSI, eigene Darstellung

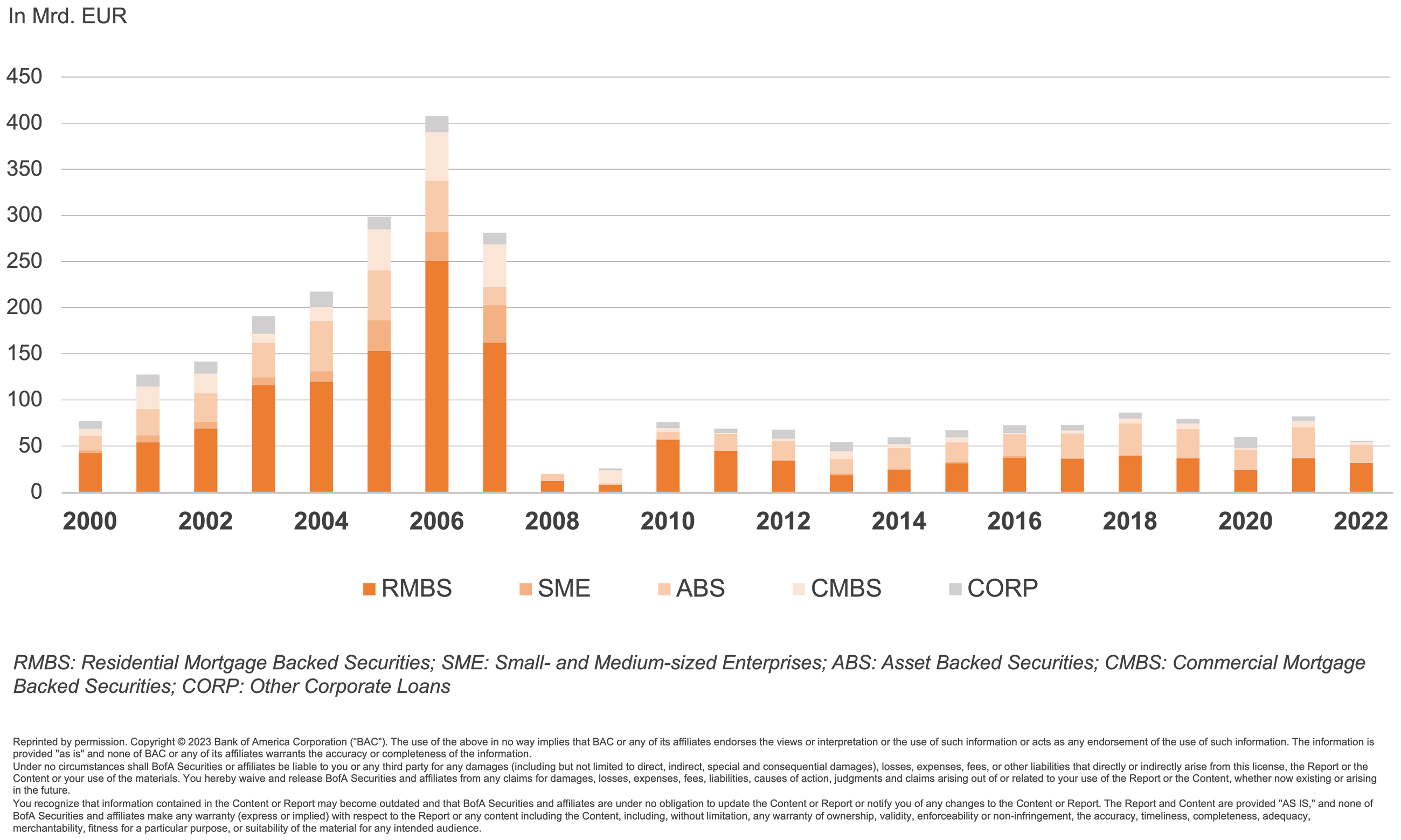

Öffentliche ABS - Platziertes Volumen in den Europa

Quelle: BofA Global Research

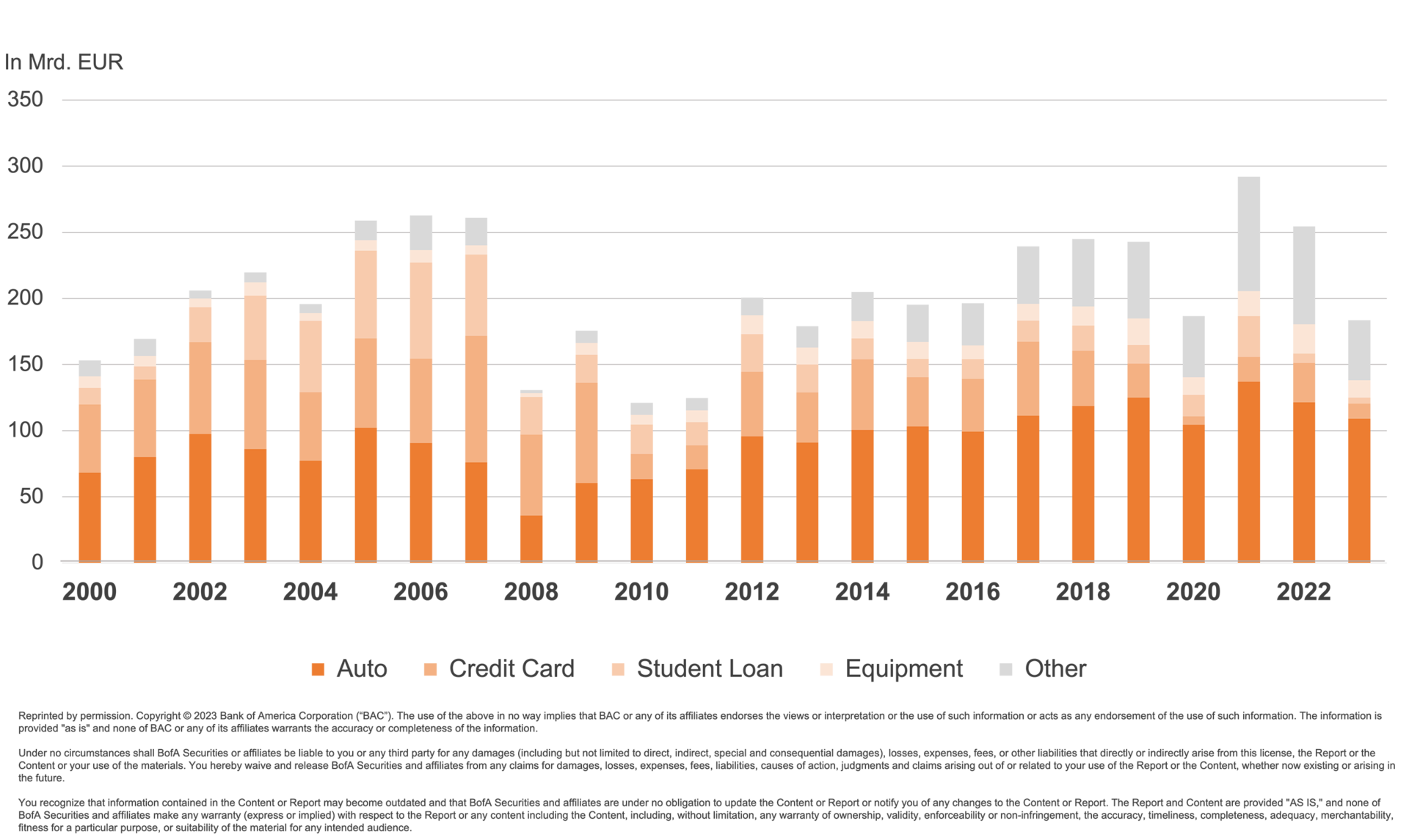

Öffentliche ABS - Platziertes Volumen in den USA

Quelle: BofA Global Research