Markt

Synthetische Bilanzverbriefungen

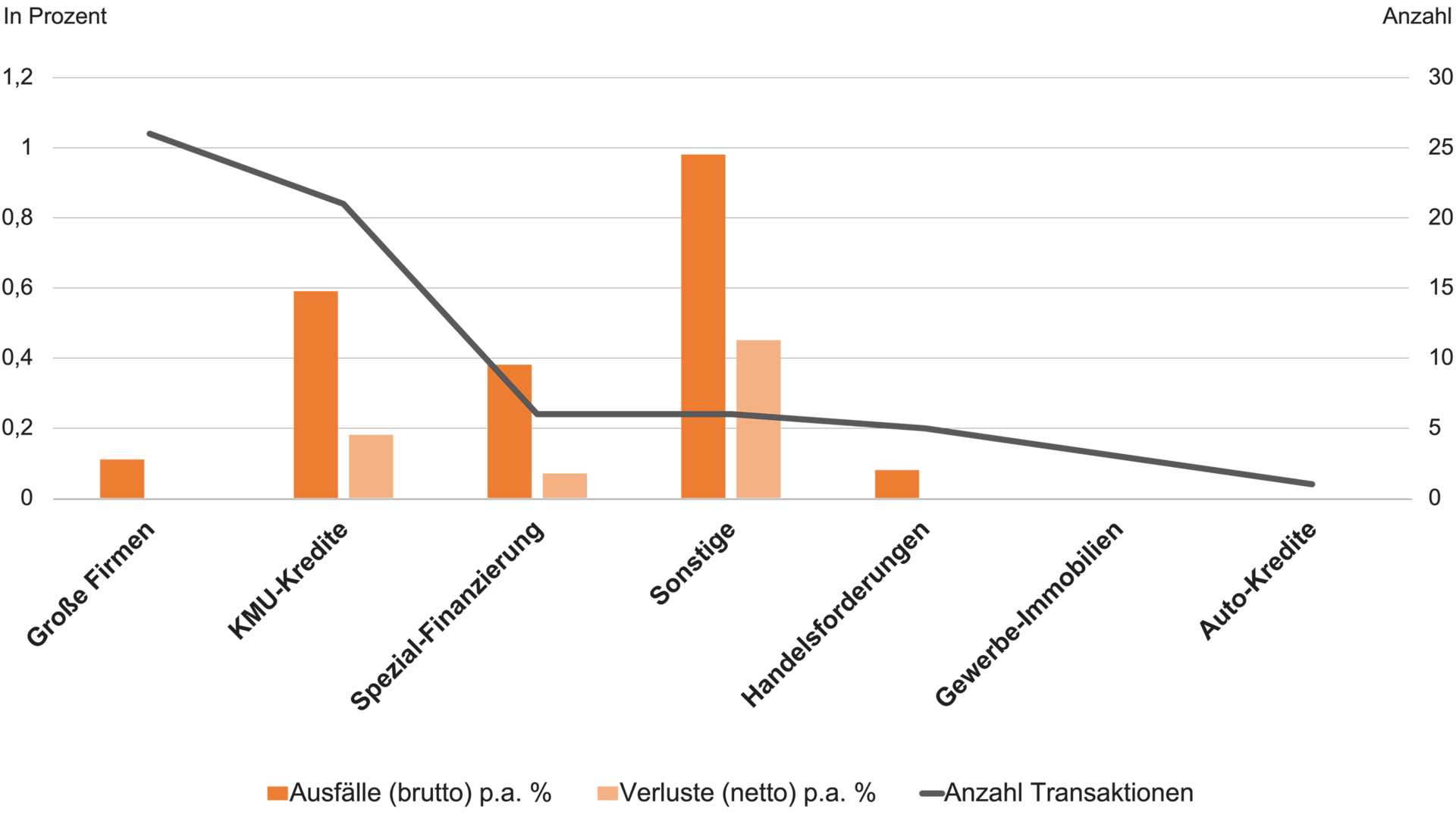

Performance von synthetischen Bilanzverbriefungen in Europa

Quelle: Analyse EBA/IACPM von 249 Transaktionen im Zeitraum 2008-2018 in Europa

Weitere Informationen finden Sie hier

Quelle: Analyse EBA/IACPM von 249 Transaktionen im Zeitraum 2008-2018 in Europa

Weitere Informationen finden Sie hier